もう遺産分割協議に関わりたくない!自身の「相続分の譲渡」で面倒な話し合いから抜け出せた

2024/2/19

もくじ

この相続事例の体験者

中野 聡美(仮名)

東京都在住。38歳。

父の遺産はすべて母に相続してほしいが、同じ相続人である姉が納得してくれず母と揉めてしまう。いつまでも終わらない遺産分割協議に辟易し、自身の相続分の譲渡によって話し合いから離脱することに。

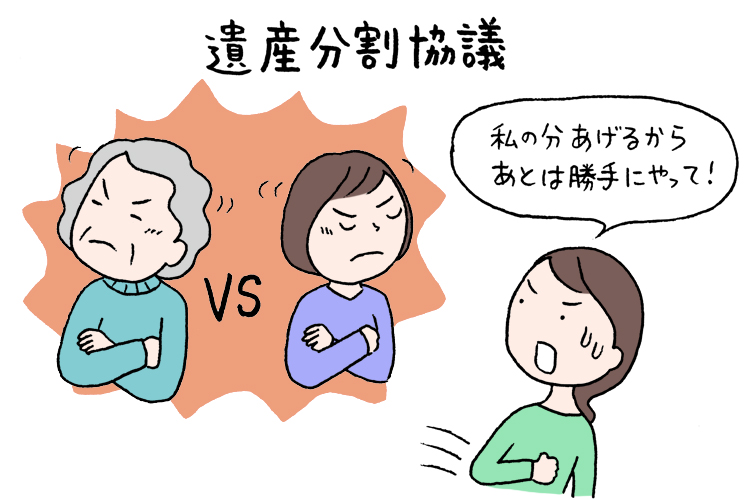

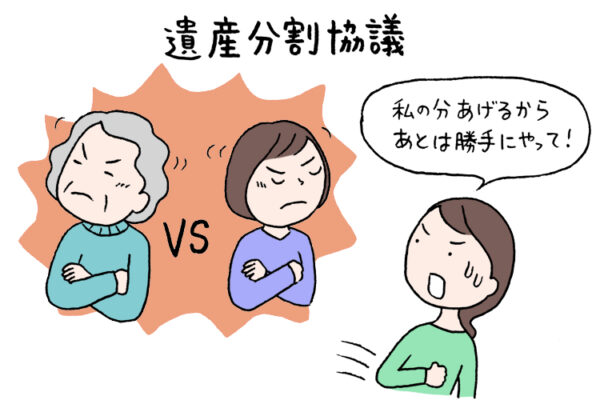

父の遺産は母に相続してもらう話でまとまったはずなのに…

昨年、父が70歳で他界しました。あっという間の出来事で、心の準備はできておらず、悲しむ時間もないほどバタバタしていたのをよく覚えています。

遺品整理の後、父の遺言書が見つかることはありませんでした。父の性格を考えると、生前に遺言書を作るなんて想像もつかなかったので、「父らしいな」と感じました。父の遺産の行方は私たちの話し合いに委ねられることになりました。相続人は、母、姉に私の3人です。

母は近ごろ体調が芳しくなく、いずれは介護付きの老人ホームに入所せざるを得ないと、母も含め3人共考えていました。そのための費用として、父の遺産は「すべて母に相続してもらうほうがいいね」と姉妹では話していたのです。

それにも関わらず姉が突然、「やっぱり 法定相続分 で認められている金額はもらいたい」と言い出したのです。以前話していた内容は、正式に決めたわけじゃないんだから問題ないと姉は言い張りました。

いつまでも終わらない遺産分割協議にうんざり!

元々、母も自分だけがすべて相続するのではなく、姉にも相続してもらいたいという気持ちはあったようです。しかし、姉が意見を突然変えた理由は、どうやら姉の配偶者が裏で文句を言っていることが原因とわかると、母は「相続人でもない人間が口を出すな」と腹を立て、遺産の一部を姉に渡すことに納得できなくなったようでした。

その後、父が亡くなってから1年以上経つというのに、話し合いは平行線。私も姉も働いているため話し合いは週末になり、土日も潰れてしまいます。私は肉体的にも精神的にもストレスが溜まるなら、もう自分の相続分はいらないから協議から抜け、姉と母で勝手に話し合ってほしいという気持ちになってしまいました。

自身の相続分の譲渡で遺産分割協議から完全に離脱

私は、譲渡できるならそうしたいと思い、その方法を知るべく、友人の勧めで司法書士に相談することにしました。

司法書士によると、「相続分の譲渡」をすることで、手間なく 遺産分割協議 から離脱できるとアドバイスしてくれました。私はすぐに、母に自身の相続分の譲渡をすることを決めました。

相続分の譲渡にあたり他の相続人の同意も不要とのことですが、確実に遺産分割協議から抜け出すためと、後に母と姉に必要となる相続手続きのために、司法書士に「譲渡証明書」を作成してもらいました。これは相続分を譲渡したことを証明する書類だそうです。相続分の譲渡に難しい手続きはなく、口約束でも成立するそうですが、実際に相続登記を行う際に譲渡証明書を法務局に提出することになるので、書面で作成すると良いとのことでした。

私は作成してもらった譲渡証明書に母と一緒に署名捺印することで、遺産分割協議から完全に離脱できました。母と姉の面倒な話し合いから解放され、ようやく安心したのです。

その後、母と姉は、私が話し合いから抜けたことをきっかけに冷静さを取り戻したようで、お互い納得する形で遺産分割協議を終えたようでした。

担当した専門家が解説!

「ここがポイント」

相続分の譲渡をすることで、自身の相続分を他者に譲り渡すことができます。本事例では、次女が自身の相続分をすべて母に譲渡し、遺産分割協議から離脱しています。

相続分の譲渡をする場合はいくつか注意点があります。相続分の譲渡とよく比較されるのが「相続放棄」ですが、相続放棄の場合は裁判所で手続きをする必要がある他、自身に相続があったことを知った日から3か月以内という熟慮期間が定められています。

また、裁判所を通した厳格な手続きであり、たとえ相続財産に借金といった債務があっても免れることができます。相続放棄によって、初めから相続人ではなかったという絶対的な効力が生じるからです。

しかし、「相続分の譲渡」は厳格な手続きではなく、相続人の気持ちのみで成り立つため、仮に借金があったとしても、債権者に 対抗 できません。つまり、相続分の譲渡により原則として借金などのマイナス財産も譲受人に引き継がれますが、債権者が相続分の譲渡を認めない場合には、譲渡人も返済から免れることはできず支払い義務が生じます。債権者が相続分の譲渡を認めてくれた時だけ、返済から免れることになります。

また、相続分の譲渡は、有償か無償か、相続人に対してなのか第三者に対してなのかによって、かかってくる税金が異なります。例えば、第三者に対しての無償譲渡であれば譲渡人には 相続税 が、譲受人には 贈与税 が課税される可能性が出てくるため、税金面も加味した上で判断しなければなりません。

本事例では、あらかじめ相続人全員の気持ちを確認し、相続放棄をするには期限が過ぎていたこと、借金といったマイナス財産がなったことなどを総合的に考慮し、相続分の譲渡が最適であると判断しています。

解説者プロフィール

司法書士ケン総合事務所

代表司法書士

髙橋 健一

1974年生まれ。2001年司法書士試験合格、2003年司法書士登録、司法書士法人の共同経営を経て、2012年司法書士ケン総合事務所を開設。各士業(弁護士や税理士等)との豊富なネットワークを活かし、お客様一人一人にあった質の高いサービスを提供している。 近年、遺言書作成や成年後見、民事信託といった生前対策分野のご相談が増えてきたことに伴い、更にサービスの向上を図るべく、また社会問題となっている超高齢化社会への貢献活動の一環として一般社団法人日本生前対策支援協会を設立。