生命保険の加入で相続税対策! ポイントは保険の「種類」にあった

2023/7/31

もくじ

この相続事例の体験者

井田 裕子(仮名)

千葉県在住。45歳。

母が相続税対策で加入した生命保険の資料を見ると、本当に相続対策になっているのか疑問に思い専門家へ相談。案の定、対策にはなっておらず見直すことに。

税理士のアドバイスもあり、相続税対策のために生命保険に加入した母

父の相続の際、母は、 相続税 申告を担当してくれた税理士から「奥さんの相続の際も、お子さんにはかなりの相続税がかかってくると思いますよ」と言われたそうです。母は父から自宅と預金の一部を相続しましたが、その前には祖父母からも、まとまった額の預金を相続していました。

「財産に占める金融資産の比率が高いので、お子さんが納税資金に困ることはないと思いますが、相続税対策に取り組んでおかれた方がいいと思います。 生前贈与 もそうですし、生命保険の活用もいいと思います。生命保険の死亡保険金には、『500万円× 法定相続人 の数』の非課税枠が設けられていますから」と税理士はアドバイスしてくれたそうです。

そこで相続税対策として、母は私と妹への生前贈与を始めるとともに、2人の孫たちに教育資金を一括贈与しました。更に外貨建ての生命保険にも加入しました。

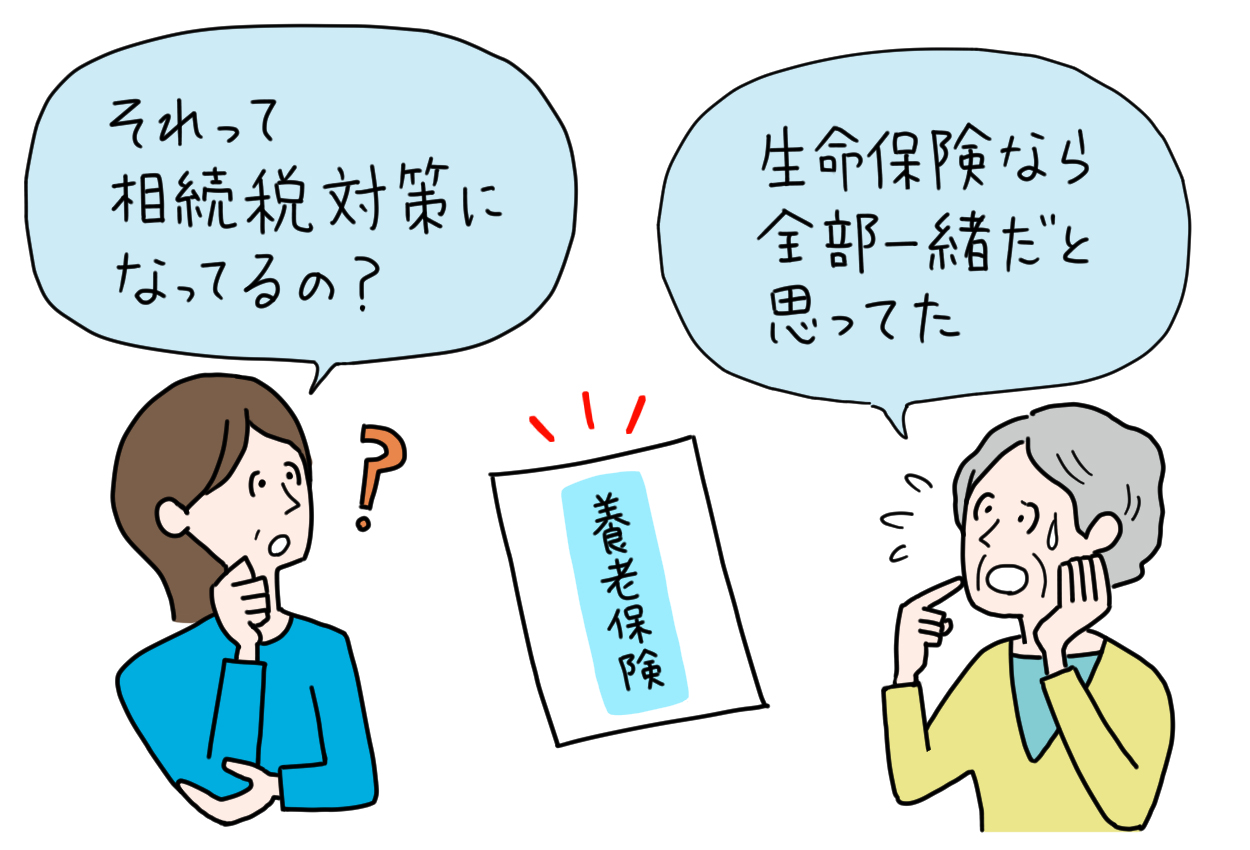

これは相続税対策になってるのか?母が加入した保険内容に違和感

それから6年が経った先日、母から「家の片付けをしたいから手伝って」と連絡が入り、久しぶりに実家に帰りました。

まず、不動産の権利証、預金通帳、証券会社から届いた書類、保険証券などの重要な書類を整理していると、母が6年前に加入した外貨建ての生命保険のパンフレットと保険証券が出てきました。利回りなど運用面に重点を置いたパンフレットになっていて、「10年満期」と書かれてあります。

「お母さん、この保険、満期になったらどうなるの?」と聞くと、「私がもらえるはずだよ」とのこと。「満期に母が受け取るのでは、相続税対策にならないのでは?」と疑問に思い、私は母を連れて、友人から紹介されたファイナンシャルプランナーと面談し、保険の内容を確認してもらいました。

相続税対策には不向きな保険だった!?

ファイナンシャルプランナーによると、母が加入した保険は『一時払い養老保険』というタイプの商品だそうです。

「満期前にお母様が亡くなった場合、娘さんに死亡保険金が支払われます。一方、満期時にお母様が生存されていた場合、死亡保険金と同額の満期返戻金がお母様に支払われます。この満期返戻金は、お母様の財産となりますので、お母様が満期よりも長生きされた場合、相続税対策にはなりません」とのことでした。

母は加入時の状況を思い出し、「そういえば、『相続税対策に使える保険に入りたい』という前提条件を担当者にはっきり伝えていなかった。生命保険なら何でも相続税対策になると思い込んでいた」とバツが悪そうでした。

今、母は、最適な保険商品をあらためてファイナンシャルプランナーに相談しながら検討しています。4年後に母が受け取るであろう一時払い養老保険の満期返戻金は、母の老後資金として活用してもらえたらいいと思っています。

担当した専門家が解説!

「ここがポイント」

生命保険の死亡保険金は、税法上は「みなし相続財産」に該当し、相続税の課税対象となりますが、被相続人を契約者兼被保険者、相続人を保険金受取人として契約する生命保険の死亡保険金の場合、「500万円×法定相続人の数」で計算される相続税の非課税枠が設けられており、相続税対策の手段としてよく活用されています。

しかし、生命保険なら何でも相続税対策に効果があるわけではありません。加入にあたっては、本当に狙い通りの効果を得られるのかどうか、十分に検証してみる必要があります。

本事例でお母様が加入されていた『養老保険』は、満期までの一定期間の死亡保障と貯蓄機能を兼ね備えた保険です。被保険者が満期まで生存した場合、死亡保険金と同額の満期返戻金が被保険者に支払われる仕組みとなり、相続人に死亡保険金を遺せるものではありません。これは相続税対策には不向きな保険だといえます。

では、保険期間の定めのある『定期保険』は、どうでしょうか?定期保険は、保険期間における大きな保障の実現を目的としています。解約返戻金のない掛け捨てタイプも多く、保険料も比較的割安という特徴がありますが、こちらも死亡保険金を遺せるものではないので、相続税対策には不向きな保険です。

相続税対策に適している保険は『終身保険』です。終身保険は、被保険者の一生涯にわたって保障が継続し、満期がありません。被保険者が何歳で亡くなっても保険金受取人は、まとまった死亡保険金を受け取ることができるのです。相続税対策を目的としてよく活用される終身保険は、『一時払い終身保険』というタイプの保険で、保険料は毎月支払うのではなく、契約時に一括で支払うのが特長です。

解説者プロフィール

株式会社WDC

ファイナンシャルプランナー

篠田 純子

国内の大手航空会社客室乗務員、省庁の広報担当者等を経て、2級ファイナンシャル・プランニング技能士の資格を取得。保険代理店勤務に。現在は百貨店などで相続セミナーの講師を務めつつ、年間200件を超える個別相談に対応している。