相続手続きとは|主な流れ・期限

2022/9/22

身内が亡くなると、通夜・告別式に代表される葬儀とともに、故人が残した遺産を整理したり、受け継ぐための相続手続きをおこなうことになります。

しかし、相続はそう何度も経験することではないため、何をいつまでにおこなえばいいか、わからない方が多いのが実情です。

ここでは、身内が亡くなった場合におこなうべき手続きをタイムスケジュールに従って5つの段階に分けて説明します。

もくじ

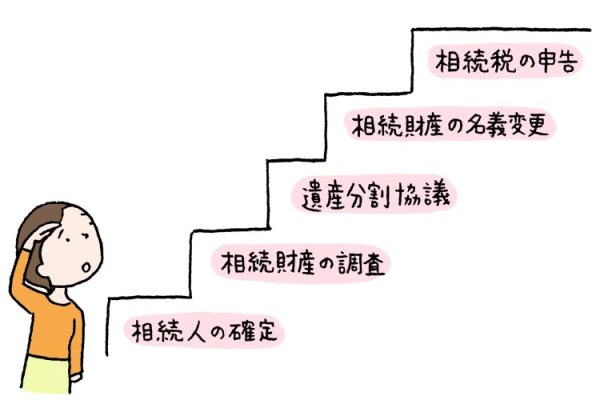

相続手続きの主な流れと期限

下の表は、相続にかかわる主な手続きと期限を示しております。一瞥しただけでも多くの手続きが必要となることがわかります。

いずれも期限のある手続きですので、あらかじめ概要がわかっていれば戸惑うことなく、スムーズな対応ができるでしょう。

亡くなった直後にやること

訃報・葬儀のお知らせ

葬儀の日程・場所が決まれば、関係者に訃報と葬儀の案内をします。昨今は家族葬などの比較的、簡素化された形式が増えていますが、遺族として後悔のない葬儀にするためには、生前に家族で話し合っておくことが大切です。

例えば、訃報のお知らせは親戚や仕事関係のどの範囲までとするか、葬儀社はどこにするか、葬儀の形やお墓はどうするか、などを決めておくといいでしょう。

突然の死で生前の話し合いが持てなかった場合には、親族の長老や付き合いのある僧侶、あるいは葬儀社などに相談してみましょう。

死亡届と埋火葬許可の申請

死亡診断書(または死体検案書)と死亡届を7日以内に市区町村役場に提出し、埋火葬許可証を発行してもらいます。一般的には葬儀社が代行してくれます。

その他すみやかにおこなうべきこと

ほかにも生命保険金の請求、公共料金の名義変更・解約、クレジットカードの解約、預貯金・株式等の名義変更などの諸手続きは、死後すみやかにおこなうようにしましょう。

葬儀が終わったらやること(役所・年金関係)

世帯主変更、健康保険・介護保険の資格喪失届

会社員の場合、事業主により5日以内に健康保険・厚生年金保険の資格喪失手続きをおこなう必要があります。

扶養家族となっている場合は被保険者の資格喪失と同時に被扶養者もその資格を失いますので、自身にて国民健康保険などへの加入手続きが必要になります。国民健康保険・介護保険の加入者は、14日以内に市区町村役場にて手続きを行いましょう。

年金受給停止の手続き

厚生年金は10日以内に、国民年金は14日以内に年金事務所への書類提出が必要。手続きを怠り、受給を続けると不正受給とみなされ詐欺罪に問われる可能性もあります。

少し落ち着いたらやること(相続・保険関係)

相続人の調査

相続手続きをおこなう際には相続権利者の特定が必要となります。 被相続人 の出生から死亡に至る戸籍謄本をすべて取得し、両親の名前、出生年月日、出生地、婚姻歴、離婚歴など、被相続人の生きた足跡をすべて辿ります。

戸籍謄本は本籍地の各市区町村役場で取得することになりますが、転籍や婚姻などがあった場合には、転籍前や婚姻前の本籍地所在地の市区町村で、除籍謄本や改製原戸籍を取得する必要があります。

遠方の場合は、郵送で戸籍謄本を取り寄せることもできますが、返送用の切手や定額小為替が必要になりますので、役所の窓口で事前に確認しましょう。これらを取得することによって、 配偶者 の有無、子どもの有無や人数、親や兄弟姉妹の有無または生死が判明し、すべての法定相続人が特定されることになります。

相続人について詳しく知りたい方は、こちらの記事もご参照ください。

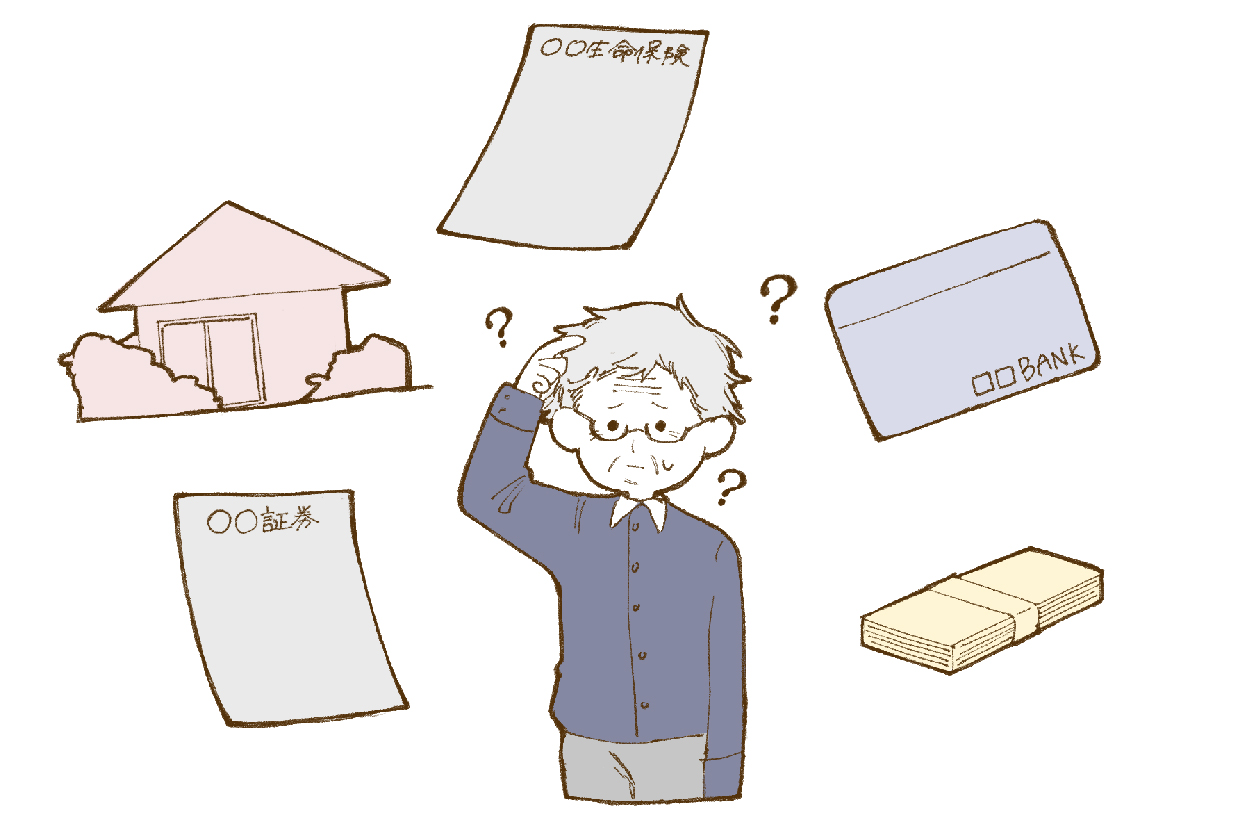

相続財産の調査

相続財産とは、被相続人が生前に所有していた土地、家屋、預貯金、現金、有価証券などのプラスの財産はもとより、借入金や未払金などのマイナスの財産も対象となります。

課税価格=プラスの財産-マイナスの財産

相続ではそのすべてを調査し、把握することが必要です。

相続財産の調査について詳しく知りたい方は、こちらの記事もご参照ください。

相続税の把握

相続税 発生の有無を確認します。相続税には基礎控除があり、課税遺産総額は下記の計算式で求められます。

課税価格-基礎控除額(3,000万円+600万円×法定相続人数)=課税遺産総額

なお、配偶者の税額軽減や未成年者控除等の税額控除もあります。

相続放棄

相続財産を調べた結果、マイナスの財産がプラスの財産を上回ったとき、相続に伴うすべての権利・義務を放棄することができます。相続の開始後、あるいは相続の開始を知ったときから3か月以内に、被相続人の最後の住所地にある家庭裁判所に対して、相続放棄申述書などの書類提出をもって手続きを進めます。

ただし、 相続放棄 をしても、放棄時に相続人が居住していた場合は、不動産の管理責任が残り、売却も解体もできなくなるケースもありますので、相続放棄をする場合は、事前に専門家へ相談した方がよいでしょう。

限定承認

マイナスの財産とプラスの財産、どちらが多いかわからない場合、プラスの財産の範囲内でマイナスの財産も相続することを「限定承認」といいます。これによって、プラスの財産を超過する借金や債務があった場合に、超過分の返済義務はなくなります。

相続開始から3か月以内に、被相続人の最後の住所地にある家庭裁判所に対して、限定承認申述書などの書類提出を相続人全員の名義でおこなうことになります。

相続放棄や限定承認について詳しく知りたい方は、こちらの記事もご参照ください。

準確定申告

死亡された年の1月1日から死亡日までに被相続人の所得があれば、相続人が代わって相続の開始があったことを知った日の翌日から4か月以内に準確定申告・納税をおこないます。

落ち着いたらやること(遺産分割協議と相続税の申告・納付など)

遺産分割協議

遺言書がない場合は、誰がどの財産を相続するのか、遺産分割を明確にするために必要となるのが 法定相続人 による 遺産分割協議 であり、その内容を書面化したものが「遺産分割協議書」となります。

遺言書があっても、遺言書に記載されていない相続財産があった場合には、やはり遺産分割協議書の作成が必要となります。

遺産分割協議書の作成については、相続税の申告が不要で、かつ後日のトラブル発生の懸念もなければ自分たちで作成するケースもありますが、相続税の申告が必要な場合や不動産を相続する場合等、記入間違いや計上漏れなどを防ぐために専門家に依頼することも検討しましょう。

遺産分割協議について詳しく知りたい方は、こちらの記事もご参照ください。

相続税の申告・納税

相続財産が基礎控除額を上回った場合、被相続人の死亡を知った日の翌日から10か月以内に相続税の申告・納付をする必要があります。相続税の申告に必要な書類は下記のとおりです。

| 被相続人との関係を証明する書類 | 《被相続人の》 戸籍・除籍謄本、住民票の除票、戸籍の附票 《相続人の》 戸籍謄本、住民票、戸籍の附票、マイナンバーが分かる書類(個人番号カード、または通知カード)と身分証明書(運転免許証)などのコピー、印鑑証明書 |

|---|---|

| 相続する不動産の書類 | 登記事項証明書、固定資産税の評価証明書など |

| その他の書類 | 相続税申告書 |

相続不動産の名義変更

不動産の名義変更については、これまで期限の設定がありませんでしたが、2021年の法改正によって2024年4月1日以降は、相続が発生してから3年以内の手続きが義務化となりました。3年を超えると10万円以下の過料が科せられてしまいます。

また、放置している期間に相続人の死亡などがあれば、権利関係が複雑になる可能性もありますので、早めに手続きするようにしましょう。

名義変更の申請に際して、法務局に提出する必要書類は下記のとおりです。

| 相続人が1人または法定相続割合で相続する場合の必要書類 | 〇被相続人の戸除籍謄本(出生から死亡まで)・住民票の除票 〇相続人の戸籍謄本・住民票 〇相続する不動産の固定資産税評価証明書 |

|---|---|

| 遺産分割協議による相続の場合の必要書類 | 上記の書類に加え、 〇相続人の印鑑証明書 〇遺産分割協議書 |

相続登記について詳しく知りたい方は、こちらの記事もご参照ください。

まとめ

身内の誰かが亡くなると、訃報・葬儀の手配に始まり、役所・金融機関への届け出、遺言書の確認、遺産のリスト作り、遺産分割についての協議、相続税の申告・納付、故人からの名義変更、不動産登記の変更など、やらなくてはいけないことが山ほどあります。

このような手続きを相続人だけでおこなうのは大変です。時間がなくて手続きが進まず期限に間に合わなかった、ということがないように、司法書士、行政書士、税理士、弁護士などの専門家を頼ることも検討してみましょう。

監修

司法書士法人松野下事務所/

一般社団法人エム・クリエイト

松野下グループは、超高齢社会の様々な不安、困り事を登記部門として「司法書士」が、資産コンサルティング部門としてシニア層に特化した「ファイナンシャルプランナー」が、各専門家と連携して、より高度で充実したコンサルティングをおこなっております。