家族信託とは|仕組み・メリット・注意点

2022/10/24

近年では、親が認知症になって相続対策が進まないという事例が少なくありません。65歳以上の6人に1人が認知症というデータもあることを考えると、「わが家は大丈夫だろう」と決して他人事でいられるような問題ではないでしょう。

認知症を患ってしまうと、民法上では「意思能力を欠く人」として扱われてしまい、さまざまな契約行為や法律行為が無効となります。例えば、被相続人が認知症、またはその疑いがあった場合は遺言書が無効になる可能性があったり、相続人の一人が認知症となった場合は共有した不動産を売却できないなど、判断能力の欠如によってさまざまな支障をきたす恐れがあります。

相続においては、認知症に限らず事故なども含めて、意思能力が失われてからできることはとても少なく、この先に起こる相続を見据え、みんなが元気なうちに備えておくことが重要です。ここでは、生前及び相続における「もしも」に備える制度として注目されている「家族信託」について解説します。

もくじ

家族信託とは?

家族信託とは、一言でいうと、信頼する家族に自分の財産を託し、管理を任せることです。

「自分が認知症や事故などで意思能力が低下・喪失した場合に備えて準備しておきたい」など、何らかの理由で財産管理・運用・処分ができなくなってしまった時のために活用されています。

家族信託という言い方は通称で、公的には「民事信託」のひとつとされています。後見制度による財産管理や遺言による財産承継方法と比べ、柔軟な財産運用が可能で相続にも効果を発揮します。

認知症など意思能力が低下したり、失われたりすることに備える対策として他には 任意後見制度 がありますが、家族信託とは次のような違いがあります。

| 任意後見制度 | 家族信託 | |

|---|---|---|

| 期間 | 本人の意思能力が低下する前に後見契約を交わし、本人の意思能力低下後、任意後見監督人の申し立てをすることで後見が開始し、本人が亡くなるまで続く | 本人の意思能力が十分ある状態のときに信託契約を交わすことで開始し、契約内容によっては本人死亡後の数世代先まで財産を承継することが可能 |

| 財産管理 | 本人の財産保護が目的であるため、それに適合しない行為が認められないなど、家庭裁判所による制約が課せられる | 信託契約の内容に沿っていれば、相続対策など、柔軟な財産管理や資産運用が可能。裁判所等の公的機関への報告義務はない |

| コスト | 後見契約時、任意後見監督人の申し立て時に費用が発生する。また、後見開始後は、任意後見監督人への報酬が毎月発生する | 家族信託を開始する際、専門家への費用が発生する。また、信託契約で財産管理者への報酬を設定した場合は、報酬が発生する |

家族信託の仕組み

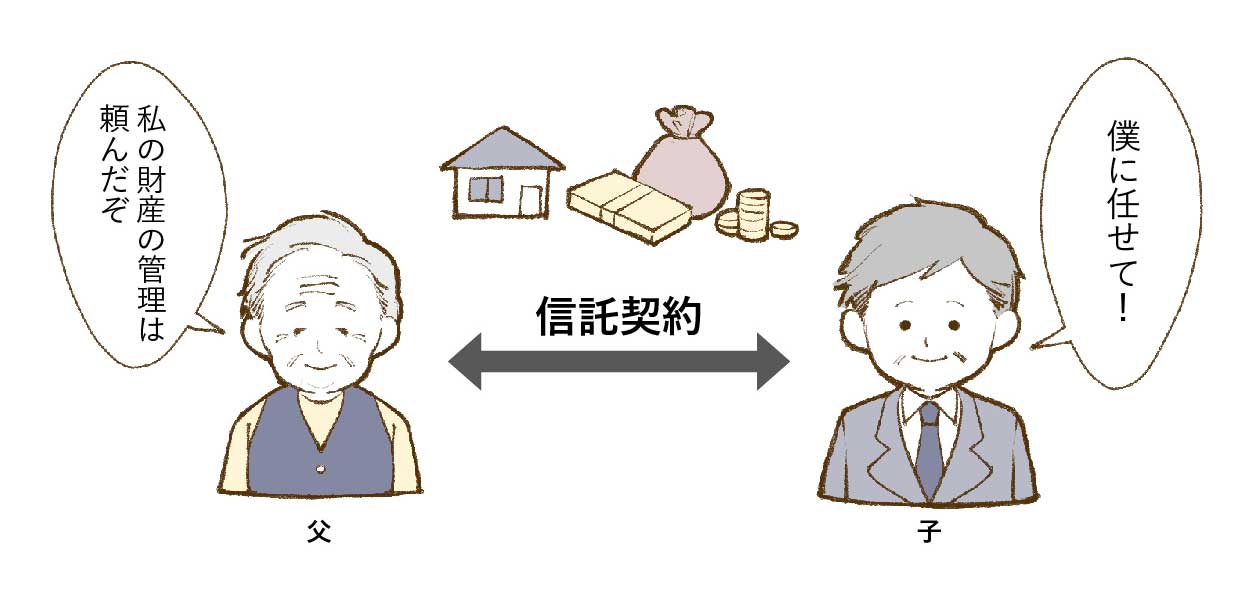

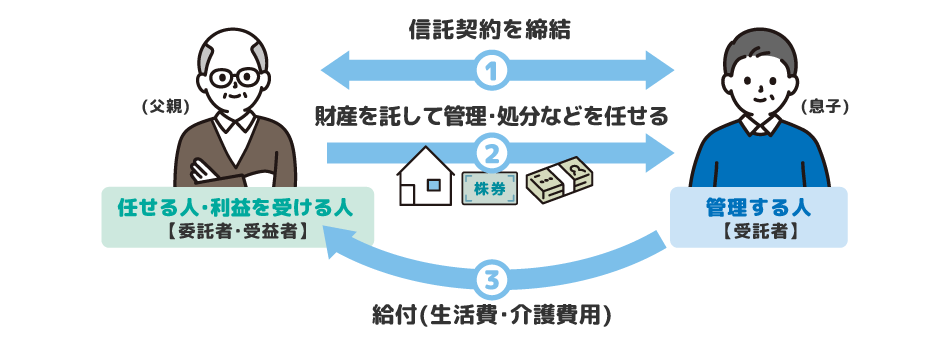

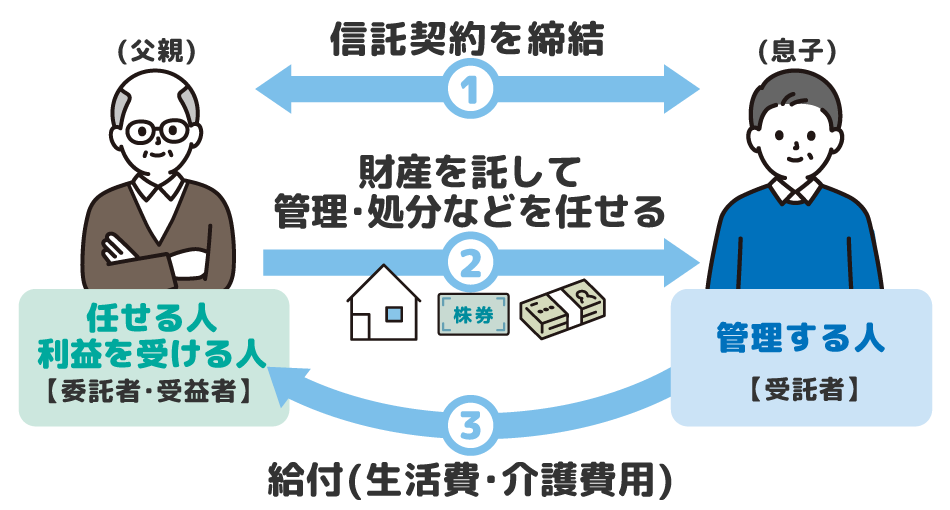

家族信託の仕組みは、財産を託す「委託者」、財産を管理する「受託者」、利益を受け取る「受益者」の3者で成り立ちます。

財産を託す「委託者」と、財産を管理する「受託者」の間で信託契約が結ばれ、その契約内容に基づいて受託者が財産を管理・運用し、それによって得た利益を受益者に給付します。

例えば、父親の認知症に備えて父親が委託者となり、子供を受託者として財産を託し管理を任せ、父親を受益者とするケースが一般的です。父親が亡くなった後の受益者を母親として、信託契約を継続させることも可能です。家族信託では、委託者・受託者・受益者はいずれも家族の一員であることがほとんどです。また、家族信託で決められるのは、財産に関する事柄だけです。

相続における家族信託のメリット

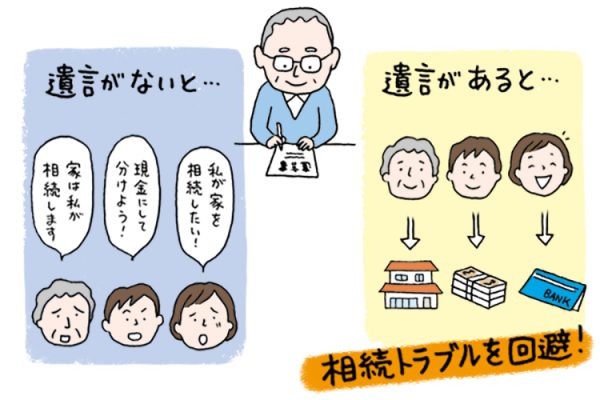

遺言の代わりになる

信託契約の内容に自身の死後の財産の承継先を記載しておくことで、 遺言書 のような役割を果たします。遺言書のような決められた形式で書かないと無効になったりすることもないため、相続対策としても大いに効果を発揮します。

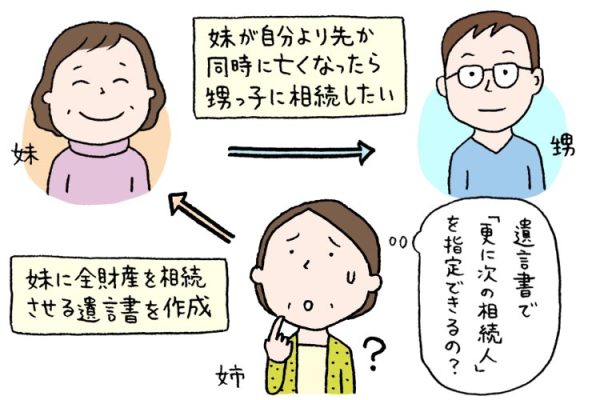

二次相続以降も指定できる

家族信託では、財産の相続を二代先以降も指定できます。遺言では、「誰に遺産を残すか」を指定できますが、「遺言で財産を取得した人が亡くなったらどうするか」までは指定できません。しかし、家族信託ではそれが可能になります。

例えば、父が亡くなった際は、信託財産は母が受け継ぎ、その後母が亡くなった際には、次男に…というところまで指定することができます。

共有名義にするリスクを回避できる

1つの不動産を複数の相続人が相続した場合、売却したいと思っても相続人全員の手続きが必要になるなど、何をするにも共有者全員とのやり取りが必要になります。

家族信託では、親が亡くなったあとも引き続き同じ受託者が相続人全員のために管理する、という契約も可能ですので、共有名義のような煩わしさがありません。

相続における家族信託で気をつけること

親の感情面に配慮が必要

家族信託は契約行為ですので、意思能力がしっかりしていなければ契約を結ぶことができません。親が自ら「もしも」に備えて能動的に進める場合は問題ありませんが、親の認知症に備えて子どもから家族信託の話をもちかけることもあると思います。その場合、人によっては「認知症になんかならない」「私に早く死んでほしいのか」など、感情的にならないように専門家を交えて伝えることが必要なケースもあります。

受託者の使い込み

受託者には信託された財産の管理・処分・その他必要な行為をする権限を与えることができます。「介護に費用がかかった」などと言いながら私用のために勝手に使ってしまうことを防ぐため、受託者を監督・サポートする役割的立場として「信託監督人」や「受益者代理人」を置くこともできます。また、受託者は、受託者個人の財産でも損害を賠償しなければならない場合がある、という非常に重い責任を負っています。

まとめ

家族信託は生前対策・相続対策の選択肢の一つです。家族信託は、すべての財産を対象にせず、一部の財産でも可能です。また、家族信託の対象としていない財産については、遺言書を作成して遺すなど、家族信託との併用も可能です。まずは、家族信託を選択肢の一つにしてみてはいかがでしょうか。

家族信託は自由度も高い制度ではありますが、個人間の契約はトラブルの元なので、必ず専門家に相談しましょう。

監修

司法書士法人松野下事務所/

一般社団法人エム・クリエイト

松野下グループは、超高齢社会の様々な不安、困り事を登記部門として「司法書士」が、資産コンサルティング部門としてシニア層に特化した「ファイナンシャルプランナー」が、各専門家と連携して、より高度で充実したコンサルティングをおこなっております。