相続税対策|2023年度税制改正要綱のポイント

2023/3/1

昨年末、2023年税制改正要綱が発表され、生前贈与や相続税対策に大きな影響を及ぼす見直しがおこなわれることになりました。主な変更点は、「暦年贈与の『持ち戻し対象期間』の延長」と「相続時精算課税制度における基礎控除の新設」です。その概要をご説明したいと思います。

もくじ

暦年贈与とは?

財産の 贈与 を受けた場合、何も手続きをおこなわなければ、暦年課税により、 贈与税 が課税されます。暦年課税では、1月1日から12月31日までの間(暦年)に贈与を受けた金額が110万円(基礎控除額)以下であれば、贈与税が発生しません。この仕組みを活用して、おこなう生前贈与のことを「暦年贈与」といいます。 相続税 対策の大きなポイントは、相続財産を減らしていくことです。暦年贈与は、相続税対策の手法の1つとして知られ、幅広く活用されてきました。

暦年贈与を使って相続税対策を考える場合、注意が必要なのは、「相続人または受遺者(遺贈により財産を取得する人)に対しておこなった『相続開始前3年以内の贈与』については、相続財産に持ち戻した上で、相続税を計算しなければならない」ということ。死期が近くなってからの「駆け込み贈与」は相続税の課税対象となりますので、相続税対策とする場合は早めの贈与を考える必要があります。

相続時精算課税制度とは?

一方、贈与における課税制度としては、暦年課税ではなく、相続時精算課税を選択することも可能です。相続時精算課税制度とは、60歳以上の父母や祖父母から18歳以上の子や孫へ贈与をおこなう場合、2,500万円までの贈与については、贈与税がかからないという制度です。

※贈与額が2,500万円を超える場合は、超過分に対し、一律20%の贈与税がかかります

贈与税はかかりませんが、相続発生時には、相続時精算課税制度により贈与した全額を相続税に加算して、相続税を計算することになります。

※2,500万円を超える贈与に対して支払った贈与税がある場合は、相続税から差し引くことができます

課税の先送りとしての性格が強い制度ですが、以下のような場合は、相続税対策につながります。

たとえば、値上がりすることが確実な財産を贈与する場合。贈与した財産を相続財産に加算して相続税を計算する場合、加算する金額は、その財産の相続発生時の時価ではなく、贈与時の時価となります。このため、贈与時の時価が相続発生時の時価を下回っていれば、その差額分だけ、相続財産の評価額を小さくすることができます。

また、収益を生む財産の贈与も、相続税対策上、効果的です。相続税精算課税制度を使って、親が子供に賃貸アパートを贈与した場合、贈与後の家賃は子供のものとなります。このため、相続発生までの間、親の財産の増加を抑えることが可能となります。

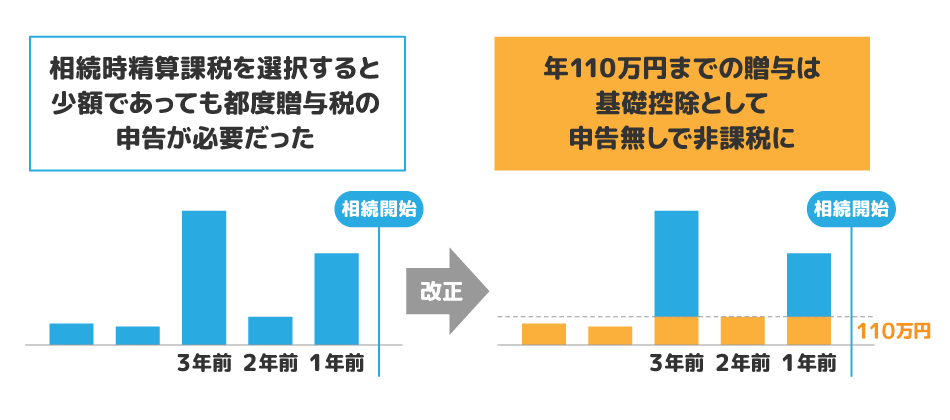

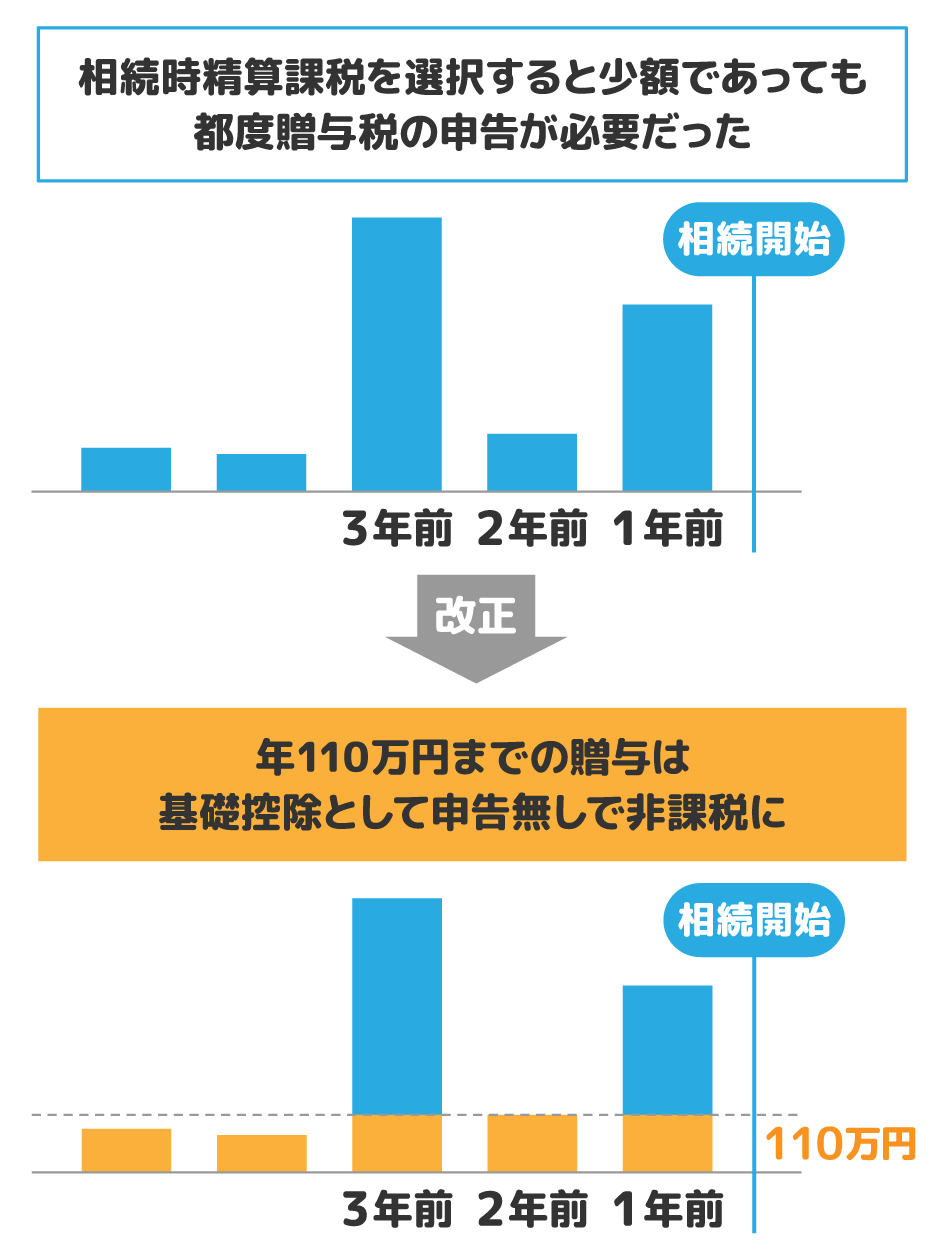

相続時精算課税を選択する場合、贈与を受けた年の翌年の2月1日から3月15日までの間に、「相続時精算課税選択届出書」を贈与税の申告書に添付し、所轄税務署長に提出する手続きが必要です。いったん相続時精算課税を選択すると、同じ人からの贈与については、再び暦年贈与に戻ることができず、贈与を受けた金額が年間110万円以下であったとしても、都度、贈与税の申告が必要となります。こうした使い勝手の悪さが敬遠され、相続時精算課税制度は、これまであまり活用されることはありませんでした。

2023年度税制改正要綱のポイント

暦年贈与の「持ち戻し対象期間」の延長

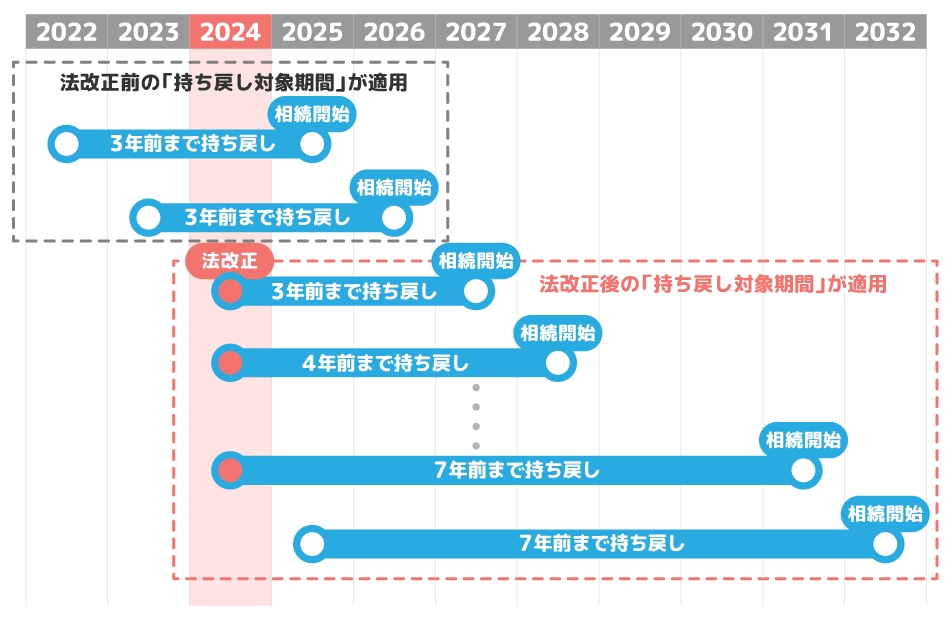

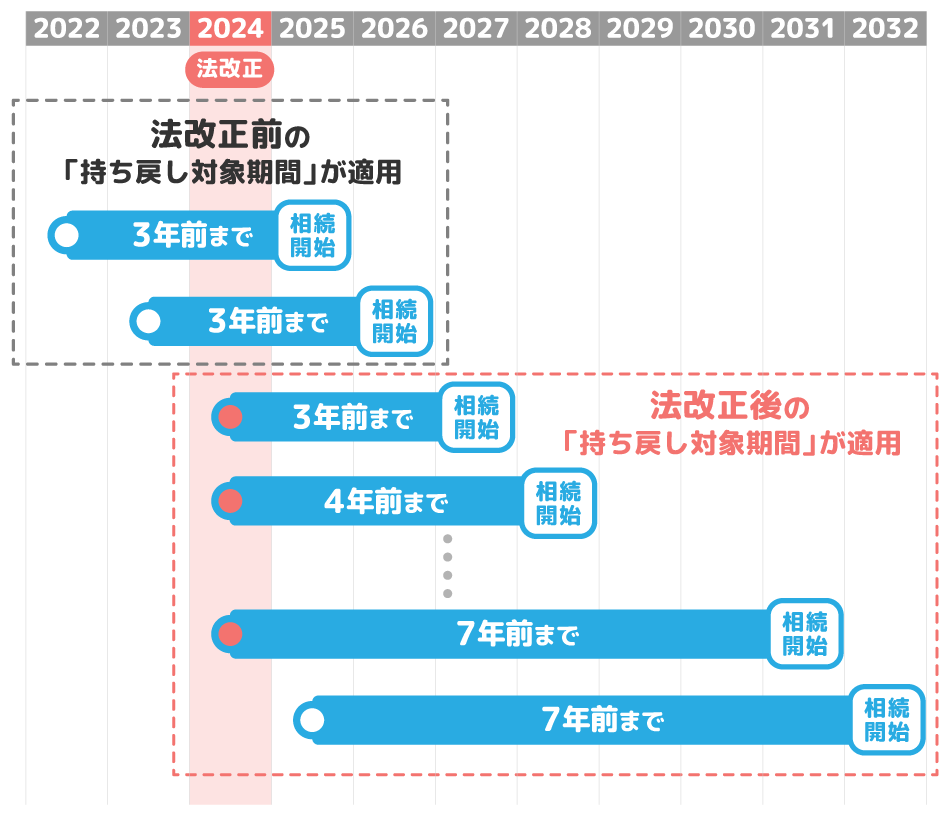

暦年贈与は、今回の税制の見直しにより、使い勝手が悪化します。2024年1月1日以降の贈与については、暦年贈与の「持ち戻し対象期間」が、「相続開始前3年以内」から「相続開始前7年以内」に延長されます。今まで以上に「駆け込み贈与」に厳しくなり、若い世代へより早い段階で資産を移すことを促す内容となります。

相続税の計算において、具体的な影響が出てくるのは2027年1月1日以降の相続から。その後、段階的に持ち戻し対象期間が延長され、完全に「相続開始前7年以内」が持ち戻し対象期間となるのは、2031年1月1日以降の相続からです。なお、「相続開始前3年超7年以内」の4年間の贈与については、100万円(1年あたりではなく、総額)を加算対象外とすることができます。

相続時精算課税制度における基礎控除の新設

一方、今回の見直しにより、利便性が大きく向上するのは、相続時精算課税制度です。2024年1月1日以降、相続時精算課税にも暦年課税と同様に110万円の基礎控除が設けられ、年間110万円までの贈与であれば、贈与税の申告が不要となります。手続き面の煩雑さが緩和されました。

加えて、相続税を計算する際にも、基礎控除分の贈与財産は相続財産に持ち戻す必要はないため、課税の先送りにとどまらず、相続税対策の観点からもメリットが享受できるようになりました。今後は、暦年贈与に代えて、相続時精算課税制度を活用する人が大幅に増えそうです。

執筆

一般社団法人シニアライフよろず相談室

一般社団法人シニアライフよろず相談室は、信頼できる提携の専門家・企業とのネットワークを活かし、相続・終活など、シニアのさまざまなお悩みをワンストップで解決できる相談窓口を運営しています。毎週金曜日、夕刊フジにコラム「シニアライフよろず相談室」を連載中。