遺贈とは|相続・贈与との違い

2022/10/24

人が亡くなった際には、相続が開始されます。通常、亡くなった人の遺産を受け取れるのは法定相続人ですが、亡くなった人が遺言書にて法定相続人以外を指名することもできます。遺言書にて指名された人が法定相続人ではない場合は「遺贈」とみなされ、課税される税金が通常の相続とは異なるケースもあります。では、実際に遺贈があった場合、遺産の分割や相続税の計算などはどのようにおこなえばよいのでしょうか。

今回は、遺贈とはどのようなものかについて解説するとともに、相続や贈与との違い、相続税の計算における注意点についても解説します。いざというときに慌てないよう、この記事を読んで、遺贈に関する知識を備えておきましょう。

もくじ

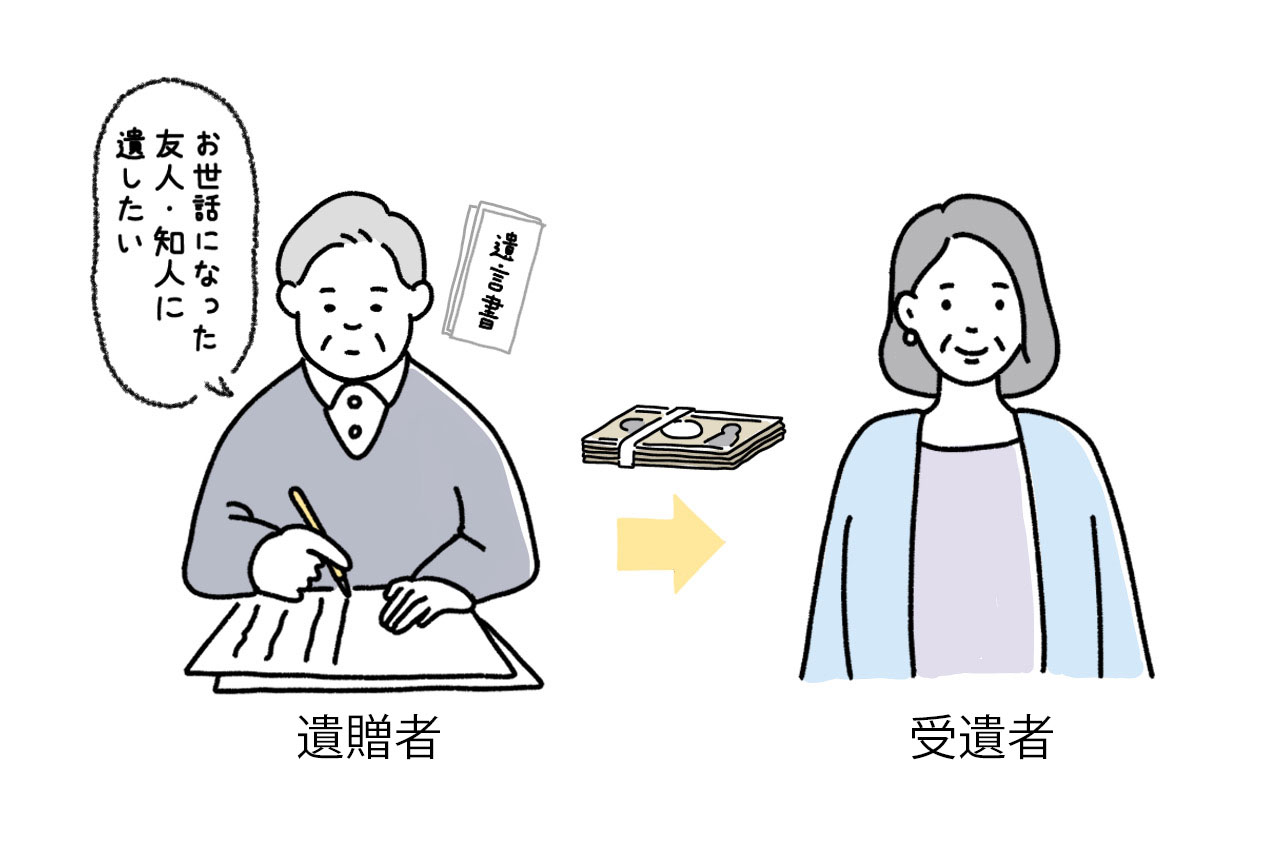

遺贈とは

遺贈とは、読み方を「いぞう」といい、遺言書によって、亡くなった人の財産の一部もしくは全部を他人に贈与することを指します。

遺贈は、民法964条で以下のように規定されている、法的に認められた行為です。

【民法964条(包括遺贈及び特定遺贈)】

遺言者は、包括又は特定の名義で、その財産の全部又は一部を処分することができる。

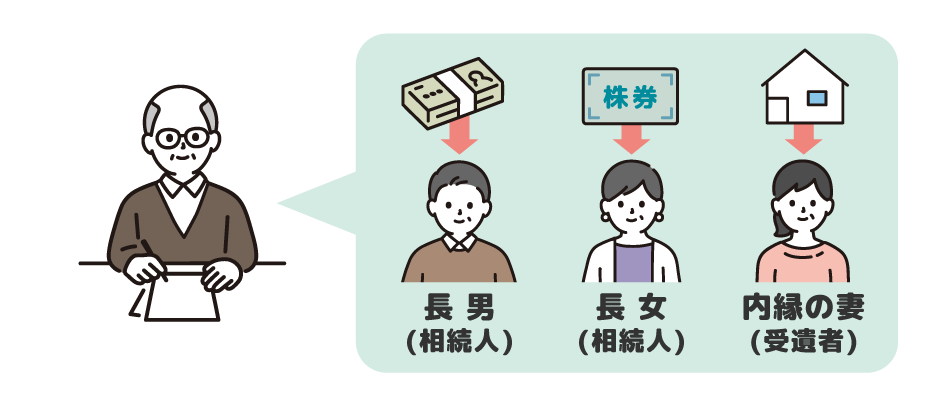

また、遺贈する側を「遺言者」もしくは「遺贈者」といい、遺贈される側を「受遺者」と呼びます。受遺者には、過去にお世話になった人などの個人のほか、NPO法人などの団体を指名することも可能です。

ちなみに、遺贈は遺贈者の一方的な意思表示によるもので、遺贈者は 遺言 を作成する際、受遺者に財産を渡すことについて了承を得る必要はありません。

遺贈と相続/贈与との違い

| 贈与 | 相続 | 遺贈 | |

|---|---|---|---|

| 財産のあげ方 |  契約を交わして 他の人に財産を 無償であげること |  被相続人の死亡に伴い、 一定の範囲の親族に財産が 引き継がれること |  遺言に基づいて 他の人に財産を 無償であげること |

| 財産をあげられる時期 | いつでも可能 | 死亡時 | 死亡時 |

| 財産を渡す人の範囲 | 誰でも可能 | 配偶者や子など 一定範囲の親族 | 誰でも可能 |

| 課税される税金 | 贈与税 ※死因贈与については、 相続税が課税 | 相続税 | 相続税 |

遺贈という行為は、相続とはどう異なるのでしょうか。また、贈与との違いはどうなのでしょうか。これら三つの違いについて、詳しく説明します。

相続との違い

遺贈と相続はどちらも、財産を渡す人が亡くなった時に、その財産を受け取ることができるという点では同じですが、「財産を受け取れる人の範囲」に大きな違いがあります。

相続では、財産を受け取れる人の範囲が決まっており、配偶者や子どもなど、一定範囲の親族(法定相続人)に限られます。しかし、遺贈の場合、財産を受け取れる人の範囲は決まっておらず、遺贈者が渡したいと思った人に財産を無償であげることができるのです。

なお、遺贈と相続は、譲り受けた財産に対して 相続税 が課税されます。

贈与との違い

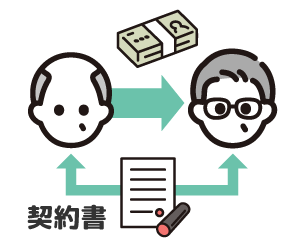

次に、贈与との違いについてみていきましょう。遺贈が、遺贈者の一方的な意思表示による行為であることに対して、贈与は、贈与する人と贈与される人の合意に基づく行為です。

贈与には、「生前贈与」と「死因贈与」の2種類があります。

「生前贈与」とは、贈与する人が、生きている間に自分の財産を贈与したいと思う人に対して無償で財産をあげることです。対して「死因贈与」とは、「私が死んだら、この財産をAさんにあげる」という約束をし、亡くなった後に財産が約束どおり無償で受け渡されることをいいます。

遺贈も贈与も、財産を受け取れる人の範囲が決まっておらず、自由に決められる点は同じです。

ただし、遺贈や死因贈与については相続税の課税対象になりますが、生前贈与については 贈与税 の課税対象になるという違いがあります。

遺贈の種類

遺贈には、「包括遺贈」と「特定遺贈」の二つの種類があります。また、「遺贈寄付」というものもありますので、併せて解説します。

包括遺贈

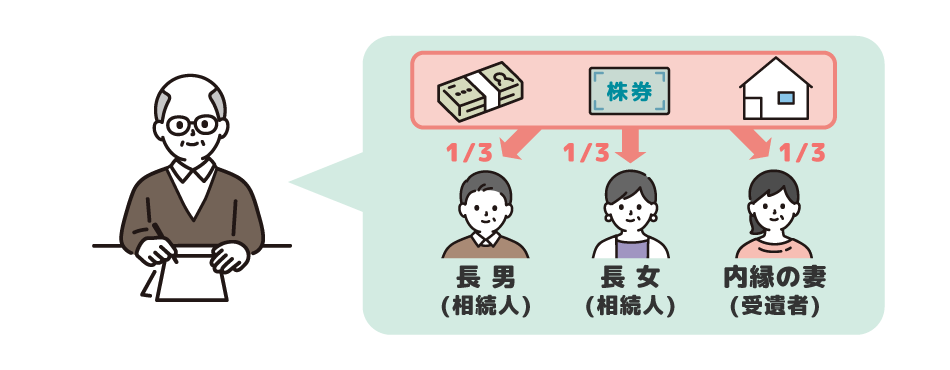

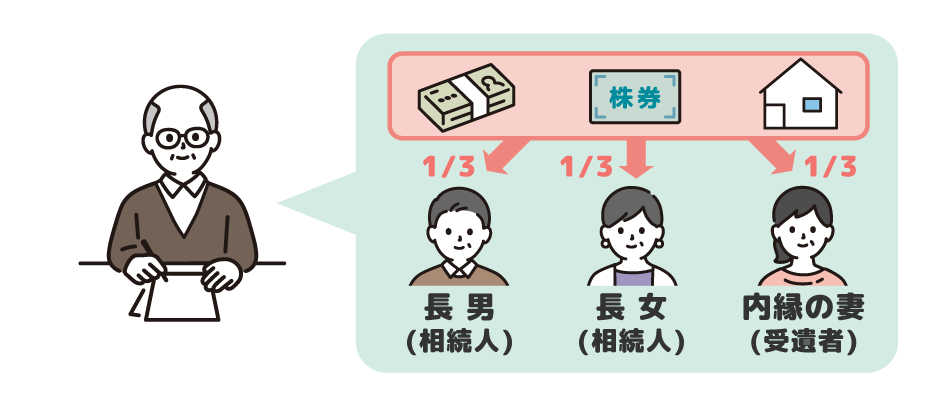

「包括遺贈」とは、遺贈によって譲り渡す財産の範囲を“割合”で決める方法です。具体的には、遺言書に「Aさんに財産の2分の1を遺贈する」などと記載され、遺言書の内容に応じて財産を譲り受けることになります。

ただし、この場合の財産には、借金などのマイナスの財産が含まれる点に注意しなければなりません。もし、マイナスの財産があった場合には、その財産も遺言書に記載の割合に応じて譲り受けることになるからです。

譲り受ける財産は割合で決められているため、受遺者は具体的に受け取る財産を相続人と一緒に 遺産分割協議 によって決めることになります。

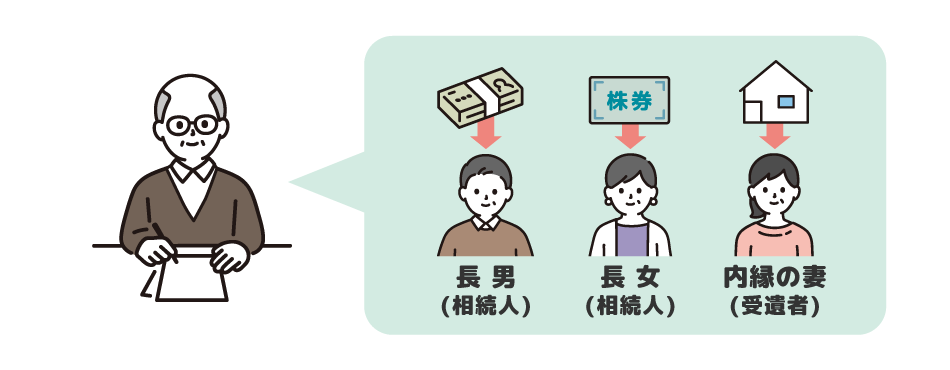

特定遺贈

一方、「特定遺贈」とは、遺産のうち、特定の財産を指して譲り渡す遺贈の方法です。例えば、「Bさんに預貯金のうち○○万円を遺贈する」と記載していた場合、Bさんは記載された内容通りの財産を譲り受けます。特定遺贈の場合は、包括遺贈とは異なり、法定相続人ではない受遺者はマイナスの財産を譲り受ける心配も無く、遺産分割協議の必要もありません。

遺贈寄付とは

「遺贈寄付」とは、遺贈を利用して、特定の団体や法人などに財産を寄付する方法です。例えば、「C団体に、財産の3分の1を遺贈する」と遺言書に記載していた場合、遺言書に記載の通り、遺贈者が亡くなった後に財産の一部を希望する団体や法人に寄付することができます。

遺贈にかかる相続税に関する注意点

遺贈によって財産を譲り受ける場合には、その財産の額によって相続税が発生します。ここでは、遺贈にかかる相続税について解説します。

基礎控除額を超えると相続税がかかる

遺贈があった際に相続税が発生するのは、遺贈によって受け取った財産の総額が基礎控除額を超える場合です。

基礎控除額は、

3,000万円+(法定相続人の数✕600万円)

で計算され、この額を超える部分は相続税の課税対象になります。逆に、基礎控除額の範囲に収まれば、相続税は課税されません。

相続税が2割増しになるケースがある

遺贈によって財産を譲り受けた際、注意しなければならないのは、相続税が2割増になる可能性がある点です。遺贈者との関係性において受遺者が以下のような場合は、相続税額が2割増しで課税されます。

- 兄弟姉妹、甥姪、いとこなどの親族

- 代襲相続人でない孫

- 姻族(婚姻によりできた親戚)

- 親族ではない第三者

遺贈を放棄する方法

先述した通り、遺贈は遺贈者の一方的な行為ですので、包括遺贈・特定遺贈ともに放棄することができます。ただし、それぞれで放棄の手続きが異なるため、注意が必要です。

包括遺贈を放棄する場合は、 相続放棄 と同じ扱いになります。つまり、原則として自己のために包括遺贈があったことを知ったときから3か月以内に、家庭裁判所に対して申し立てをおこなう必要があります。遺贈者が住んでいた所轄の家庭裁判所に、遺贈があったことが分かる書類と申述書を提出すれば、OKです。

特定遺贈を放棄する場合は、他の相続人に「遺贈は受けません」と伝えるだけで、放棄できます。書面や口頭のどちらでおこなってもよいですが、トラブルを避けるために、内容証明で意思表示することもあります。

また、受遺者が、財産の受け取りを承認するのか放棄するのかの意思表示をしなければ、他の相続人は遺産の分割ができないままになってしまいます。そのため、遺贈における利害関係者は期間を定め、期間内に遺贈を承認するか放棄するかを判断するよう、受遺者に催告することができます。受遺者が期限内に回答しなかった場合は、遺贈を承認したとみなされるので、覚えておきましょう。

まとめ

遺贈は、遺言書によって、亡くなった人の財産の一部もしくは全部を他人に贈与することです。財産を受け取る受遺者は、個人でも法人でも問題ありません。

ただし、受け取った財産に相続税がかかるケースや、場合によっては、プラスの財産だけでなく負債などのマイナスの財産も受け取ることになるケースもあり、嬉しいことばかりではないかもしれません。

遺贈によって財産を譲り受ける場合も放棄する場合も、よく検討するようにしましょう。自分一人で決めるのは不安という人は、相続に詳しい弁護士・司法書士などに相談してみてはいかがでしょうか。

監修

司法書士ケン総合事務所

一般社団法人日本生前対策支援協会

司法書士ケン総合事務所は、開業以来、幅広い登記業務に加え、全国のお客様より相続・生前対策に関するご相談をお受けしてきました。

2018年には、多様化する生前対策のニーズに対応するべく、「豊かな相続・事業承継」を理念として、㈳日本生前対策支援協会を立ち上げ、豊富な経験やノウハウを生かして、各専門家とも連携しながら、「皆様に合った」オーダーメイドな生前対策をご提案しております。